Egy éve, 2022. végén kifejezetten felfutóban volt a RECASH nevű magyar startup. Azonban 2023-ban szinte teljesen eltűnt, a felhasználók a pénz kifizetésének lassúságára, akár elmaradására panaszkodnak, a netes értékelések pedig ezzel párhuzamosan a földbe álltak.

Mi az a RECASH?

Egy olyan szolgáltatásról van szó, amely egy hűségkártya rendszert tudna kiváltani és a támogatott kereskedőknél közvetlen pénzvisszatérítést nyújtana. Egyszerű példaként, besétálsz a kiválasztott bútorboltba, ott vásárolsz egy kanapét 250 ezer forintért, fizetsz a rendes bankkártyáddal, majd kapsz a RECASH számládra például 4% visszatérítést ebből az összegből (10 ezer forintot), amelyet kiutaltathatsz a saját bankszámládra és elköltheted bármire.

Ehhez az kell, hogy hozzáadd a bankszámládat a RECASH megoldásához, a szolgáltató pedig anonim adatokat képez belőle, amelyet utána fel tud használni kereskedelmi tevékenységre. Itt nem is a Facebookon, vagy Google-ben használt profilalkotás alapú marketingre kell gondolni elsősorban. Ezt a hozzáférést a bankszámlához egyébként a PSD2 irányelv adta nyílt bankolásnak köszönhetően kaphatja meg a RECASH. Az MNB engedélye (is) kellett hozzá és jó tudni, hogy ezzel a hozzáféréssel a szolgáltató nem fér hozzá a pénzhez a számlán, szimplán csak az adatokat látja.

Turkál a zsebedben? Lehetne így is felfogni, de igazából ez egy bevett dolog külföldön például hitelfelvételnél, hogy egy automatikus rendszer ehhez hasonló módon elemzi a számlamozgást és dönt a hitelfelvétel elbírálásáról, vagy akár még kedvezőbb feltételekről. Sőt, már Magyarországon is van olyan pénzügyi szerepelő, amely hiteleket nyújt és pont ezt a nyílt bankolást teszteli ahhoz, hogy az elbírálást segítse.

Hogyan indultak a gondok?

2022-ben még nagyon pörgött az egész. A szolgáltató 1000 forintot írt jóvá minden új felhasználó számláján egy alkalommal, ha már kapott valamilyen cashbacket (ez még most is elérhető új felhasználóknak). Illetve különböző aktivitásokat tartott, nagyot ment például a PENNY üzletekbe érvényes 10%-os pénzvisszatérítési kuponja karácsony előtt (ha tartottál egy hétvégi nagybevásárlást mondjuk 60 ezer forintért, akkor abból automatikusan 6000 forintot írt jóvá a RECASH számládon).

A problémák 2023. elején indultak el. Elkezdtek szaporodni a panaszok azzal kapcsolatban, hogy a felhasználók nagyon lassan, több hónap után kapják csak meg a visszatérítésük kiutalását és ehhez gyakran többször írni kell nekik még külön is.

Tavasszal változtatott a RECASH és 90 napra emelte a cashback kifizetési határidőt, valamint a korábbi 3000 forintról 5000 forintra emelkedett a minimum kifizethető összeg. 3 hónap baromi sok a mai világban. És az elérhető vélemények szerint ezt az időszakot sem sikerült sokszor tartani a szolgáltatónak. A negatív változásokat ellensúlyozva, a korábbi 100 forintos tranzakciós díjat 0 forintra csökkentették, ezt minden kifizetéskor, egy alkalommal kellett megfizetni korábban, ez lett eltörölve.

Mi a gond a RECASH szolgáltatással?

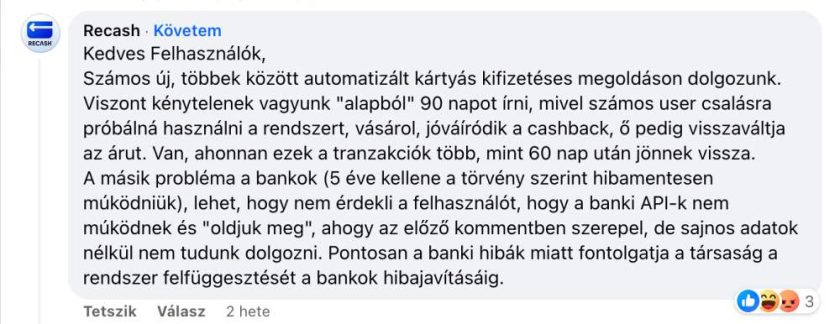

Több platformon, többször is kommunikálta a RECASH azt, hogy tudják ez nem jó így. A problémát egyrészt maguk a bankok okozzák. Bár a PSD2 irányelvet hosszú évekkel ezelőtt be kellett vezetniük az EU előírása alapján a bankoknak, azok nem feltétlenül akarták ezt. A RECASH elmondása szerint a bankok gyakran hibás adatokat szolgáltatnak, vagy nehezen azonosíthatóan továbbítják a refund és chargback tranzakciókat, ráadásul akár 2 hónap is eltelhet, mire egy vásárlási tranzakcióhoz tartozó visszatérítési tranzakció is megérkezik a rendszerbe – amikor le kellene vonni a kapott cashbacket is emiatt.

És a felhasználók sem segítik a rendszert. Az egyik Facebook csoportban panaszkodtak a RECASH kifizetésére, ahol maga a szolgáltató is hozzászólt a poszthoz. A kommentben leírták, hogy a banki problémák mellett a felhasználókat is erősen ellenőrizni kell, több csaló is megjelent ugyanis, akik keresték a nagyértékű cashback lehetőségeket, majd utána visszavitték a vásárolt terméket. Azaz úgy próbáltak meg cashback formájában pénzhez jutni, hogy közben valójában nem volt végül vásárlásuk. Ez pedig nyilván nem jó sem a RECASH-nek, sem annak pénzvisszatérítést kínáló partnerének.

A szolgáltató elmondta, hogy a banki hibák miatt sajnos a különböző tranzakciókat kézzel, egyesével kell ellenőrizniük, amely óriási feladat, rendkívül nagy emberi erőforrást igényel. És sajnos ez lassú. Ennek köszönhető az, hogy nagyon lassan tudják csak kiutalni az összegeket.

A szolgáltató a kommunikációját is jelentősen visszavette. A Facebook oldalukon szeptemberben volt két posztjuk, de ezt megelőzően is csak négy-öt posztot tettek közzé idén. Sokkal kevesebbet, mint mondjuk 2022-ben.

Tapasztalatok a RECASH-sel

Én több mint három éve, még 2020-ban regisztráltam. Akkor a Revolut és a Wise számlámat tudtam még csak hozzáadni (azóta sok magyar bank számlája is regisztrálható).

Számos alkalommal utaltattam ki magamnak pénzvisszatérítést. 2-3 éve is lassú volt, akkor a vállalt 30 nap helyett gyakran 1,5-2 hónap után érkezett csak meg az összeg. Ez az idő 2022. vége után, a tavalyi nagy aktivitások után ugrott meg még jobban. Volt, hogy 3 hónapot, volt hogy kicsit többet kellett várnom. A 90 nap lejárta után én is mindig írtam az ügyfélszolgálatnak és kedvesen, gyorsan vissza is jeleztek. Nem mindig tudtak konkrét információt adni azonnal. Viszont az tény, hogy korábban mindig megkaptam a cashbackem, még akkor is, ha lassabban, hosszú idő után érkezett meg. A legutóbbi cashback kifizetést még október 2-án indítottam a rendszerben. A cikk írásának pillanatában 60 nap telt el azóta, még van 30 a határidőből. De valószínűleg ezen túl fog csúszni ismét a szolgáltató.

A felhasználók sokszor nem ilyen türelmesek, nem feltétlenül várnak 90 napot, vagy még több időt. Hamar elvesztik a bizalmukat a szolgáltatóban, ha nem tartja a saját vállalási határidejét sem (és ez igazából érthető is).

A Facebook oldalon sajnos csak negatív ajánlásokat találni jelenleg, egyesekre reagált a cég, másokra nem.

A Google Play Áruházban nagyon sok, 1,66 ezer vélemény érhető el több mint 10 ezer letöltésre. Ezek alapján 3.0-s szinten áll az app (1-től 5-ig tartó skálán).

Néhány felhasználói visszajelzés az app oldala alatt:

Az elgondolás nagyon jó, de a több, mint 3 hónapos kifizetési idő nevetséges. Eddig csak többszöri levélváltás után kaptam meg a visszatérítést. Így nem sok értelmét látom az appnak. Hihetetlen, hogy több mint fél év után is technikai problémákra hivatkoznak. (persze az adataink jól jönnek ugye) Ideje lenne javítani, és újabb partnereket bevonni. – Xabi

Közel fél év alatt sem sikerült kiutalniuk az igényelt összeget. Emailben 3x mondták, hogy már úton van az utalás.. így nem tudom, hogy van-e értelme az alkalmazásnak.. egyre kevesebb a partnerük.. – Levente

Több mint 4 hónapja nem kapom meg a kifizetést, többszöri levélváltás, ígérgetés után sem. Ez így gyakorlatilag akkor felesleges, de az adatok, bankkártya adatok azért ott vannak ugye…. – Csilla

Ahogy többen is írják. Késik a kifizetés. Amikor regisztráltam, még 30 napot ígértek, most már 90. Amikor regisztráltam, 3000 forinttól lehetett kifizetést indítani, most már 5000. És ezek mind megmagyarázható dolgok lennének, de nem nagyon igyekeztek erről tájékoztatni. A GYIK-ben pl. jelenleg is 3000 forint a kifizetési küszöb. Nem ajánlom. – Zoltán

Több mint 120 napja nem fizetik ki a pénzvisszatérítésemet. Többszöri igérgetés ellenére sem. Egy évvel ezelött 60-70 nap után, de akkor is csak hosszas levelezés végén utaltak. Nem vagyok benne biztos, hogy a partner cégek, és az ügyfelek ezt a szolgáltatást színtet elfogadhatónak tartják. Nem egy nagy összegről van szó, de nem nekik gyüjtöttem, gondolom a partner cégek már rég kifizették őket. – Zsolt

Már 4 hónapot kell várni egy kifizetésre, és amíg nem teljesül addig nem is lehet új kifizetést igényelni. Többször írtam a supportnak de csak altatják az embert. Szerintem rossz irányt vett a szolgáltatás – Zsolt

Van-e még visszaút?

Nehéz kérdés, hogy miképpen lehetne ezt szépen a jó irányba állítani. A bankok hibás adatszolgáltatásának kijavítása nélkül aligha várható az, hogy bármelyik szolgáltató jól tud működni a nyílt bankolással. A szintén magyar KOIN is azért állt le 10 év után, mert a bankok túl sok felesleges munkát csináltak számukra a fejlesztés során.

A RECASH anyacégének, a Stratosfera-nak ügyvezetőjét, Zádor Balázst is megkerestem ezzel kapcsolatban nem olyan régen emailben. Elmondta, hogy tudják, hogy ez most nagyon rosszul működik, sajnos az erőforrásokat megeszi a tranzakciók ellenőrzése. Viszont egy új szolgáltatáson is dolgoznak, amely segíthet azon, hogy újból beinduljon és jól működjön a RECASH és mindent megtennének, hogy újból visszaszerezzék a felhasználók bizalmát.

Érdekel a fintech világa? Akkor iratkozz fel a RevB hírlevelére! Ígérem, nem fogok spammelni, cserébe hasznos információkat kapsz alkalmanként.